تلعب الفوترة دورًا حيويًا في الامتثال لضريبة القيمة المضافة في المملكة العربية السعودية، حيث تُعتبر عنصرًا أساسيًا للشركات المسجلة في ضريبة القيمة المضافة. من الضروري إصدار الفواتير لجميع المعاملات الخاضعة للضريبة سواء للسلع أو الخدمات. يجب أن تلتزم هذه الفواتير بمعايير محددة منصوص عليها في نظام ضريبة القيمة المضافة من حيث التفاصيل، اللغة، العملة، وغيرها.

علاوة على ذلك، تُعد الفواتير مهمة جدًا لمتلقي التوريدات الخاضعة للضريبة، حيث تمكّن المتلقين المسجلين من استرداد ضريبة المدخلات بناءً على فواتير صحيحة ومتكاملة.

دعونا نتعمق في أنواع الفواتير المختلفة الضرورية للامتثال لضريبة القيمة المضافة في المملكة.

1. الفاتورة الضريبية المبسطة

عادةً ما تُصدر الفاتورة الضريبية المبسطة في حالات المعاملات بين الأعمال والمستهلك (B2C) عندما تكون قيمة التوريد أقل من 1,000 ريال سعودي. وتشمل المعلومات الأساسية التالية:

- اسم المورد وعنوانه

- الرقم التسلسلي للفاتورة

- تاريخ المعاملة

- وصف السلع أو الخدمات

- إجمالي المبلغ شاملاً ضريبة القيمة المضافة

- رمز الاستجابة السريعة (QR Code) (إلزامي بموجب لوائح الفوترة الإلكترونية)

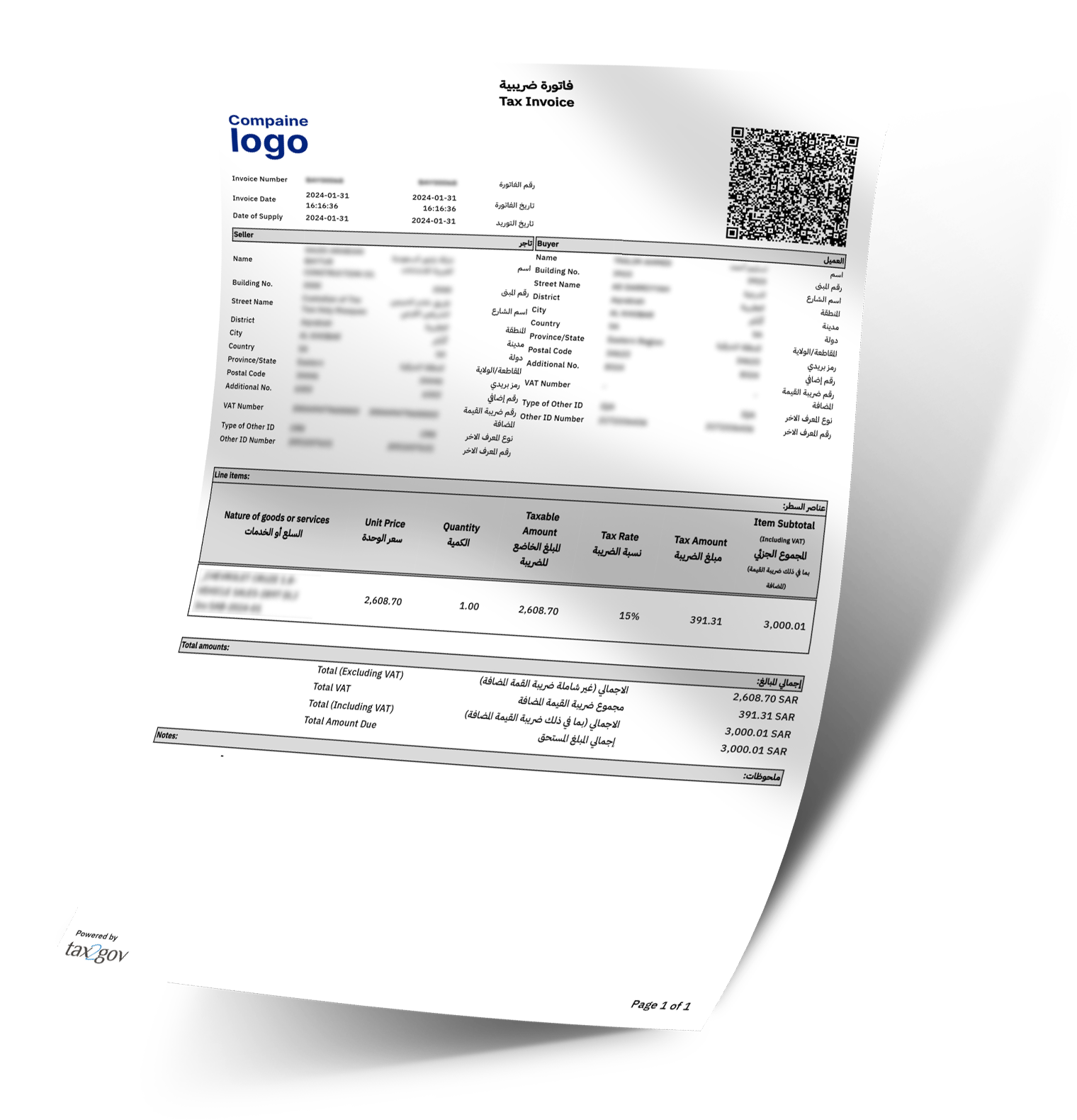

2- الفاتورة الضريبية

تُعد الفاتورة الضريبية إلزامية في المعاملات بين الأعمال (B2B) أو التوريدات التي تتجاوز 1,000 ريال سعودي. تحتوي هذه الفاتورة على تفاصيل أكثر شمولاً، منها:-

-

- أرقام تسجيل ضريبة القيمة المضافة لكل من المشتري والمورد

- تفصيل الأسعار مع قيمة ضريبة القيمة المضافة

- نسب ضريبة القيمة المضافة المطبقة

- شروط الدفع

-